紙引未來5月12日訊近年政府增強環保力度,加快淘汰落后產能,對新增產能的審批也日趨嚴格,尤其是禁止對燃煤發電廠的審批,令不少落后的造紙企業退出市場,有效改善了紙業的產能過剩問題,提升了龍頭紙企的表現。本周筆者推介玖龍紙業(02689),因其為全球最大的箱板原紙產品生產商之一,業績表現理想,可受惠行業需求回暖及產品價格上升,值得留意。

集團主要從事生產及銷售多樣化的包裝紙產品、環保型文化用紙及特種紙,以及生產竹木漿及本色木漿。截至2016年12月底止中期業績,集團收入按年上升17.3%至191.25億元(人民幣,下同),毛利率上升1個百分點至18.3%,純利按年上升5.1倍至19.15億元,表現突出。集團純利大升主要受惠銷售量及平均售價上升、匯兌虧損大幅減少所致。經過幾年的去產能之后,今年內地紙業供過于求情況已有所逆轉。近月原紙價格持續上升,供應緊張。集團今年已多次上調部分產品出廠價,毛利率可望進一步提升,利好業績表現。此外,近日環保部突擊巡查,多間紙企被責令停產,紙品供應短缺短期料將持續,集團未來仍有提價空間。

在國家嚴控燃煤發電廠的大背景下,集團技術優勢更為明顯。集團將在越南、沈陽、泉州、重慶及河北永新等地擴充產能,且新增產能基地均具備良好配套設施如自備燃煤電廠等,競爭力突出。新增產能預計將于2018年底前投產,屆時集團總產能將超過1800萬噸,進一步鞏固龍頭地位。

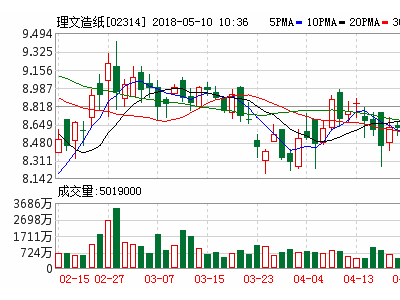

估值方面,以5月11日收市價9.03港元(下同)計,玖龍紙業市盈率(P/E)和市帳率(P/B)分別為13.72倍和1.36倍,雖較同業理文造紙(02314)和晨鳴紙業(01812)有一定溢價,但考慮到其龍頭地位及增長趨勢,估值并不算貴。集團議價能力高,并可持續受惠行業需求復蘇,增長前景吸引,投資者不妨在8.5元附近買入,目標價12.0元,止蝕位7.5元。

紙引未來是造紙、印刷、包裝行業的大數據共享服務平臺,集行業資訊、在線交易、倉儲物流、供應鏈金融為一體的產業鏈B2B平臺。幫助企業拓寬銷售渠道,提升企業品牌影響力;幫助企業降低采購成本,抬升企業利潤空間;幫助企業解決融資難、融資貴的問題,提高企業競爭力。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號